Verenigde Staten van Amerika

Verenigde Staten van Amerika

Duitsland

Duitsland

Spanje

Spanje

Verenigd Koninkrijk

Verenigd Koninkrijk

Nederland

Nederland

Oostenrijk

Oostenrijk

Frankrijk

Frankrijk

Ierland

Ierland

Polen

Polen

Anders (EU)

Anders (EU)

Als je klant bent van een Europese bank wordt je spaargeld gegarandeerd tot (een equivalent van) €100.000 per bank overeenkomstig EU-Richtlijnen 2009/14/EG en 2014/49/EU. Hierbij wordt zowel het saldo op je (spaar)rekening alsmede opgebouwde maar nog niet uitbetaalde rente gegarandeerd. Verschillende maatregelen zoals bijdrages door deelnemende banken aan het nationale garantiefonds vooraf en nadat een bankfaillissement plaats heeft zorgen ervoor dat spaarders worden terugbetaald in geval van een bankfaillissement. Volgens de Europese Bankautoriteit is het waarborgen van deze terugbetaling een van de “primaire doelstellingen van de autoriteiten, de EU, en het wetgevingskader bij het aanpakken van bankfaillissementen.”

Bekijk alle deposito’s bij Raisin

Hoe werkt een depositogarantiestelsel?

Om bij een bankfaillissement onmiddellijk operationeel te zijn, moet het depositogarantiefonds van elke EU-lidstaat tegen 2024 ten minste 0,8% van de respectieve beschermde deposito’s als reserve beschikbaar hebben. Om aan deze vereiste te voldoen, betalen banken regelmatig bijdragen aan hun nationale depositogarantiefonds.

Ingeval de beschikbare reserves ontoereikend zijn om de terugbetaling aan de spaarders in geval van een bankfaillissement te dekken, kan het depositogarantiestelsel buitengewone bijdragen van al zijn leden (d.w.z. de andere banken) opvragen om het tekort te dekken. Daarnaast moeten de lidstaten ervoor zorgen dat hun depositogarantiestelsels over voldoende financieringsalternatieven beschikken om spaarders terug te betalen. Dit kan betekenen dat lidstaten deze middelen tijdelijk moeten verstrekken – desgewenst zelfs door geld te lenen van andere EU-lidstaten. Depositogarantiestelsels kunnen de benodigde middelen ook lenen van een ander depositogarantiestelsel, een andere marktspeler of een andere financiële instelling.

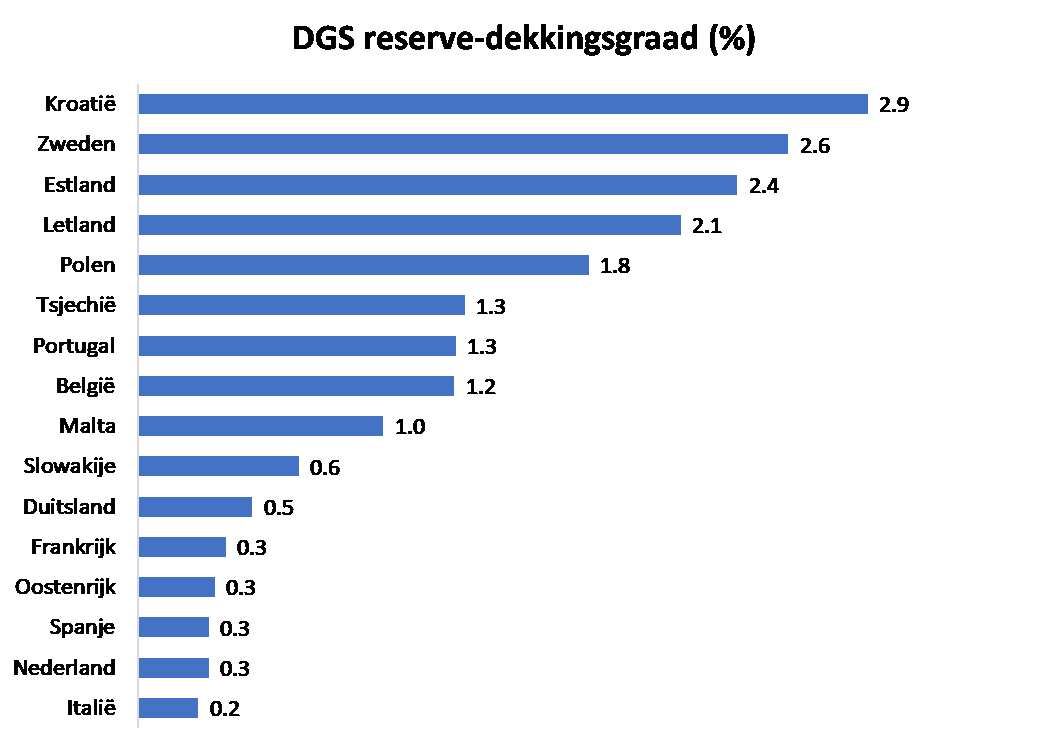

Welke landen hebben de doelstelling van 0,8% al bereikt?

Ten tijde van schrijven hadden België, Estland, Kroatië, Letland, Malta, Polen, Portugal, Tsjechië en Zweden hun doelstelling om ten minste 0,8% van de respectieve deposito’s in reserve te hebben, bereikt of overschreden. Italië bereikte een percentage van 0,2% en Frankrijk, Nederland, Oostenrijk en Spanje bereikten een percentage van 0,3%. Duitsland en Slowakije hebben het doel bijna bereikt met respectievelijk 0,5% en 0,6%.

Percentages berekend op basis van laatst beschikbare gegevens (per 31 dec. 2018) van de Europese Bankautoriteit (European Banking Authority, EBA).

Bekijk alle deposito’s bij Raisin

Is een reserve-dekkingsgraad van 0,8% voldoende?

Het doel van elk depositogarantiestelsel is elke individuele spaarder die door het fonds wordt gedekt, te beschermen. Aangezien de kans op gelijktijdige grote bankfaillissementen uiterst klein is, is de dekkingsgraad zodanig gekozen dat deze voor de overgrote meerderheid van de scenario’s voldoende is en tegelijkertijd de uitstroom van liquiditeiten uit het financiële stelsel minimaliseert mocht zulke zeldzame gebeurtenis zich voordoen.

Wat betekent het wanneer een depositogarantiefonds nog niet 0,8% van gedekte deposito’s in reserve heeft?

Het feit dat een nationaal depositogarantiestelsel nog geen 0,8% van de respectieve deposito’s in reserve heeft, heeft geen onmiddellijke gevolgen voor spaarders: depositogarantiestelsels kunnen worden gerealiseerd door middel van alternatieve financiering. In het verleden is ook aangetoond dat supranationale instellingen zoals de Europese Commissie en de Europese Centrale Bank bereid zijn bij te dragen aan directe en indirecte monetaire beleidsmaatregelen ter bescherming van spaarders. Niettemin dienen alle depositogarantiestelsel uiteindelijk te voldoen aan de 0,8% reserve en er kan niet afgeweken worden deze EU-vereiste.

Bekijk alle deposito’s bij Raisin

Daarom stelt de Europese Bankautoriteit voor zorgvuldig in aanmerking te nemen hoe goed de respectieve depositogarantiestelsels zijn gefinancierd. Uiterlijk in 2024 moeten alle EU-lidstaten hun nationale depositogarantiestelsels uitrusten met reserves van ten minste 0,8% van de respectieve beschermde deposito’s.

(Dit artikel verscheen voor het eerst op 24 augustus 2017 op onze internationale website raisin.com. Dit artikel werd op 15 november 2019 bijgewerkt voor onze Nederlandse website raisin.nl).

Lees meer: