Verenigde Staten van Amerika

Verenigde Staten van Amerika

Duitsland

Duitsland

Spanje

Spanje

Verenigd Koninkrijk

Verenigd Koninkrijk

Nederland

Nederland

Oostenrijk

Oostenrijk

Frankrijk

Frankrijk

Ierland

Ierland

Polen

Polen

Anders (EU)

Anders (EU)

Veel Europese banken hebben een gebrek aan liquiditeit, ondanks het feit dat de ECB al meer dan € 1,5 biljoen in de markt heeft gepompt en dat tot eind 2018 zal blijven doen. Volgens een recent onderzoek van de ECB, wordt de extra liquiditeit niet gelijkmatig verdeeld over de eurozone en komt ongeveer 90% ervan terecht in de enkelen van de financieel meest stabiele landen: Duitsland, Frankrijk, Nederland, Luxemburg en Finland.

De auteurs van de studie weten niet zeker wat de oorzaak is van de ongelijke verdeling van de liquiditeit. Externe factoren lijken een belangrijke rol te spelen: enerzijds trekken oppervlakkig bekeken financieel “gezonde” banken meer spaarders aan dan andere banken. Aan de andere kant maken conservatieve bankregels het minder aantrekkelijk voor banken om geld te lenen aan andere banken binnen de eurozone. Daardoor aarzelen banken uit financieel gezonde landen nog steeds om grensoverschrijdend geld uit te lenen – meer dan tien jaar na het uitbreken van de financiële crisis. “Het lijkt erop dat de risicoaversie over het algemeen is toegenomen na de financiële crisis” schrijven de auteurs van het onderzoek.

Het feit dat deze liquiditeit terechtkomt in rijke landen binnen de eurozone in plaats van in landen waar ze hard nodig is, druist in tegen de doelstellingen van de ECB. Het verklaart ook waarom banken in Duitsland en haar buurlanden hun klanten geen of zelfs negatieve rentes aanbieden: deze banken zijn momenteel eenvoudigweg niet afhankelijk van spaargeld van hun particuliere klanten.

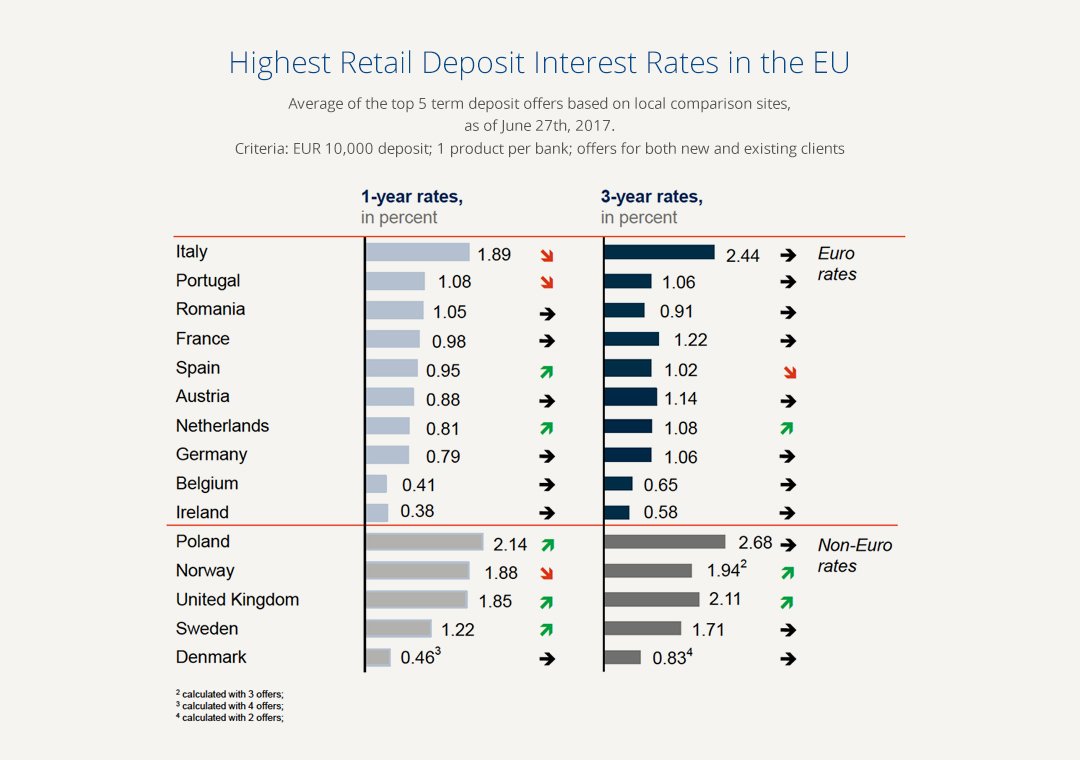

De drie grootste banken in Duitsland bieden hun klanten op moment van schrijven gemiddeld een rente van 0,03% op deposito’s met een looptijd van één jaar – vóór belastingen. Grote Nederlandse banken bieden gemiddeld een nog lagere rente van 0,02%. De kloof tussen het aanbod van de meeste grootbanken en dat van hun concurrenten is alarmerend. In Duitsland bieden kleinere banken rentetarieven tot 0,79%, in Nederland tot 0,81% en in andere EU-landen zelfs tot 1,89% voor deposito’s met een looptijd van één jaar:

Particuliere beleggers en spaarders laten zien wat het beleid van de ECB voor ogen had, maar dit op de een of andere manier niet bereikt. Zij halen hun spaargeld bij grote banken weg en plaatsen dit via marktplaatsen voor spaarproducten zoals Raisin bij kleine en middelgrote banken in heel Europa, waardoor deze banken over de nodige liquiditeit kunnen beschikken om bij te dragen aan een gelijkere verdeling en investeringen in hun economie. Macro-economisch gezien profiteren particuliere beleggers en spaarders van hogere rentetarieven en stimuleren zij de groei in minder rijke EU-lidstaten.

Banken profiteren ook van grensoverschrijdend sparen via marktplaatsen zoals Raisin: ze kunnen hun liquiditeit gemakkelijk te beheren om daarmee de ruimte voor toekomstige kredietverlening te verbreden en hun eigen groei te stimuleren. Meer dan 30 banken werken al samen met Raisin omdat de markt hen de mogelijkheid biedt om op een eenvoudige en goedkope manier klanten uit heel Europa te bereiken.