Verenigde Staten van Amerika

Verenigde Staten van Amerika

Duitsland

Duitsland

Spanje

Spanje

Verenigd Koninkrijk

Verenigd Koninkrijk

Nederland

Nederland

Oostenrijk

Oostenrijk

Frankrijk

Frankrijk

Ierland

Ierland

Polen

Polen

Anders (EU)

Anders (EU)

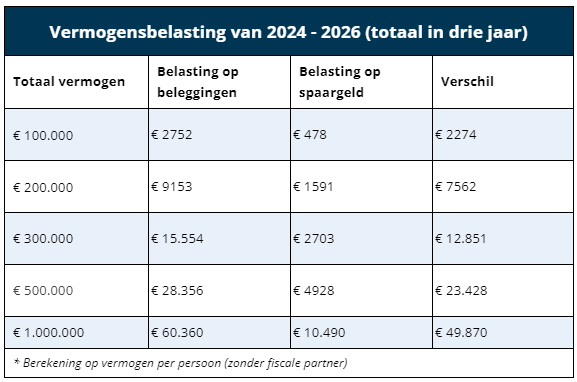

Een analyse van spaarplatform Raisin legt bloot hoe groot de verschillen in de belastingdruk tussen spaargeld aan de ene kant en beleggingen en overig vermogen aan de andere kant uit gaat vallen in de komende jaren. Zo gaat een alleenstaande belegger met twee ton in de komende drie jaar met de huidige en reeds bekende rendementstarieven maar liefst € 9153 betalen. Dat is 5,75 keer meer dan wanneer uitsluitend spaargeld aangehouden wordt (€ 1591).

- Iedere duizend euro aan beleggingen boven de vrijstellingsgrens (€ 57.000 per fiscale partner) wordt in 2024 met € 21,70 belast

- De belasting op duizend euro aan spaargeld boven de vrijstellingsgrens bedraagt in 2024 slechts € 3,70

- In drie jaar tijd kan deze belastingdruk voor flinke verschillen zorgen. Op een half miljoen aan totaal vermogen betalen beleggers € 23.428 meer

Afwijkende rendementstarieven zorgen voor grote verschillen

Sinds het afschaffen van de fictieve verdeling van vermogen gelden er andere belastingtarieven voor daadwerkelijk aangehouden spaargeld dan voor geld dat in beleggingen en overig vermogen, zoals een tweede woning, staat. Zo gaat de Belastingdienst in 2024 uit van een aangenomen rendement op beleggingen van 6,04%, tegenover slechts 1,03% op spaargeld.

Beleggingen leveren gemiddeld een hoger rendement op, maar beleggers moeten hiervoor wel een zeker risico op de koop toenemen. Om schommelingen op te vangen hanteren beleggers vaak een beleggingshorizon van minstens 10 jaar. Spaarrekeningen bieden gemiddeld een lager rendement, maar zonder de schommelingen van beleggingen. Het hoogste rendement dat Nederlanders op een driejaardeposito kunnen ontvangen ligt momenteel op 3,75% p.j. (in Italië, bij Banca Progetto), of binnen Nederland op 3,15% p.j. (Yapi Kredi).

Een belastingdruk van 36% op het aangenomen voordeel uit vermogen betekent in de komende drie jaar naar verwachting een totaal van 6,4% aan belasting op belegd vermogen boven de vrijstellingsgrens (tegenover 1,1% op spaargeld). Als de spaarrentes gelijkblijven en we aannemen dat het rendement op beleggingen in 2026 ook onveranderd blijft, gaan beleggers duizenden euro’s meer betalen.

Fictief rendement legt druk bij beleggers, biedt kansen voor spaarders

Eelco Habets, algemeen directeur van spaarplatform Raisin.nl, ziet in het fictief rendement kansen voor spaarders. “De spaartaks zoals we die in de afgelopen jaren kende, pakte vooral voor (vermogende) spaarders bijzonder ongunstig uit. De afschaffing van de fictieve verdeling van vermogen zorgt nu juist voor kansen.”

“Uiteindelijk maakt het voor de Belastingdienst nog altijd niets uit hoeveel rente je daadwerkelijk ontvangt. De spaarrentes die op de markt te krijgen zijn, liggen al jaren een stuk hoger dan de gemiddelde spaarrente die Nederlanders op hun geld krijgen. Zo profiteer je als het ware van de lage rentes die veel andere spaarders nog ontvangen, zonder het risico van beleggen.”

Methodologie

Bij het berekenen van de belastingdruk werden enige schulden niet meegenomen. Het heffingsvrije vermogen werd afgetrokken van het totale aangehouden vermogen, met optimale verdeling tussen eventuele fiscale partners.

– Fictieve rendementspercentages spaargeld:

-2024: Vastgesteld door Belastingdienst op 1,03%

-2025 & 2026: Nog niet bekend, aangenomen dat dit gelijk blijft aan 2024 (1,03%)

– Fictieve rendementspercentages beleggen:

-2024: Vastgesteld door Belastingdienst op 6,04%

-2025: Berekend door MeesPierson op 5,87%

-2026: Nog niet bekend, aangenomen dat dit gelijk blijft aan 2025 (5,87%)

– De vrijstellingsgrens (heffingsvrij vermogen) bedraagt voor 2024 € 57.000; in de komende jaren zijn aanpassingen aan de inflatie mogelijk.

Bij de berekeningen werd uitgegaan van een ieder jaar gelijkblijvend vermogen. Vanwege fluctuaties in de gemiddelde spaarrentes en/of aanpassingen in de rekenmethode van de Belastingdienst, zal de uiteindelijke berekening over de drie genoemde jaren (licht) af kunnen wijken van de hier gemaakte voorbeeldberekening.