3,26%

p.j.

Spaarrekening

Frankrijk

(AA-)

Ben je op zoek naar hogere rentes, maar wil je je geld niet zomaar voor meerdere jaren vastzetten? Met een slim systeem profiteer je van meer flexibiliteit, rente op rente en meer rendement vanaf dag één. Lees meer over de depositoladder.

Met een depositoladder spaar je slim, vooral in tijden van lage rentes

Je zet met de depositoladder niet al je geld voor een langere periode vast, maar verspreidt het spaarbedrag over verschillende rekeningen

Zodra een deel van het ingelegde bedrag vrijkomt, kun je direct profiteren als de rente in de tussentijd gestegen is

Het Raisin platform is ideaal voor jouw depositoladder. Het is geheel gratis voor jouw als spaarder, je hebt een ruim aanbod aan spaarproducten, rentes en looptijden, en je hoeft je slechts eenmalig aan te melden en te identificeren.

Bij depositorekeningen geldt meestal hoe langer de looptijd, hoe hoger de rente. Op een depositorekening staat je geld echter voor de gehele looptijd vast en kun je tussentijds niet bij je geld. Dit is nadelig als de rente in de tussentijd stijgt en je van een hogere rente wilt profiteren. Ontdek hier hoe je met de depositoladder dit probleem oplost.

In een periode met lage rentes willen veel spaarders hun geld niet al te lang vastleggen. Wat als de rentes in de tussentijd weer stijgen en je niet bij je geld kunt om een rekening met een hogere rente te openen?

Aan de andere kant loop je zelfs bij lage rentepercentages rente mis als je te lang wacht. Er is een slim systeem dat het ‘risico’ dat je loopt – het risico dat rentes tijdens de looptijd weer stijgen – te verkleinen. Je kunt je spaarbedrag opsplitsen en over verschillende rekeningen verdelen. Dit is een depositoladder of depositotrap.

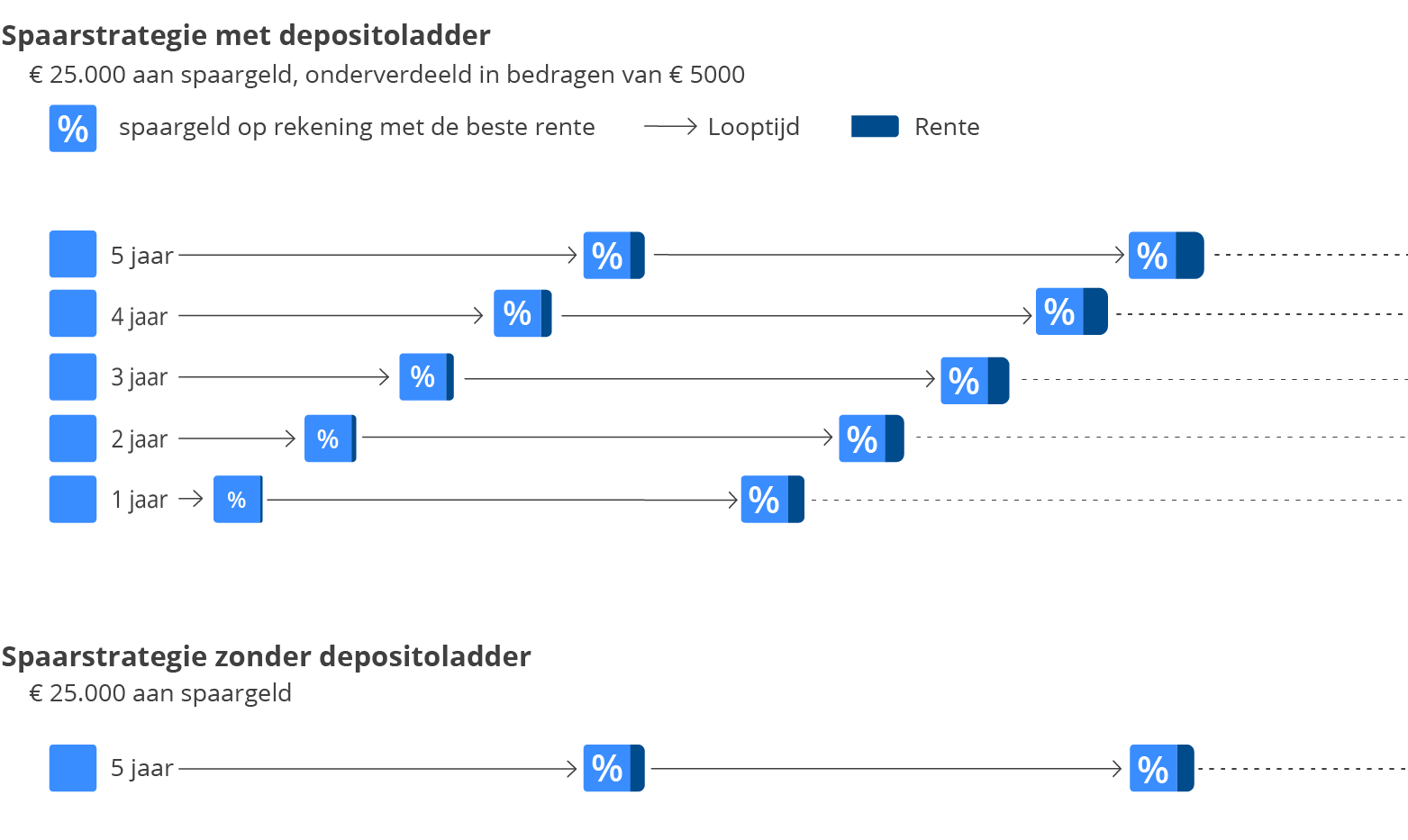

Je kunt bijvoorbeeld een spaarbedrag van € 25.000 in vijf stukken verdelen die je vervolgens op vijf verschillende depositorekeningen met verschillende looptijden wegzet. Één rekening met een looptijd van één jaar, één met een looptijd van twee jaar, etc.

In de onderstaande afbeelding kun je zien hoe een spaarstrategie met een depositoladder werkt.

Een depositoladder heeft verschillende voordelen:

Raisin is om meerdere redenen het ideale platform om jouw depositoladder op te zetten.

Bij Raisin hoef je je slechts éénmalig te identificeren bij het openen van je Raisin-rekening. Na het identificatieproces kun je volledig online meerdere rekeningen openen en beheren bij verschillende banken. Je hoeft je dan niet bij de aanschaf van een nieuw spaarproduct opnieuw te identificeren.

Raisin is voor jou als spaarder volledig gratis. Je betaalt geen transactie- of andere kosten voor het openen en/of beheren van een rekening. Zo kun je rekeningen eenvoudig en kosteloos verlengen of afsluiten.

Het grootste voordeel van Raisin is het ruime aanbod aan deposito’s met verschillende looptijden uit verschillende EU-landen. Je vindt bij Raisin de hoogste rentes uit de hele EU en je profiteert altijd van een depositogarantie tot een bedrag van € 100.000 per rekeninghouder per bank.