3 op de 10 Nederlanders ervaart lichamelijke klachten door geldstress

Home > Raisin Insights > Financiële gezondheid

- Veel mensen hebben, ook letterlijk, financiële kopzorgen: 28% van respondenten ervaart lichamelijke klachten vanwege geldstress.

- Tegelijkertijd beschouwt slechts 15% van de ondervraagde Nederlanders hun financiële positie als onstabiel.

- Maar liefst twee van de vijf respondenten geeft aan niet of minder dan de door het NIBUD aanbevolen 10% van het inkomen te sparen.

Nederland is aangeslagen maar optimistisch

Uit de enquête komt Nederland naar voren als een aangeslagen maar optimistisch land. De mate van financiële stress is reden tot zorg, maar aan de andere kant zijn Nederlanders optimistisch over de toekomst en ervaart de ruime meerderheid van de Nederlanders hun financiële situatie als stabiel.

Hoeveel financiële zorgen maken Nederlanders zich?

Stelling | (Helemaal mee) eens | (Helemaal mee) oneens |

|---|---|---|

Ik maak me vaak zorgen over mijn financiële situatie | 33,6% | 39,2% |

Ik heb lichamelijke klachten gehad, zoals hoofdpijn, als gevolg van financiële stress | 28,2% | 49,7% |

Ik heb vaak gevoelens van uitzichtloosheid en wanhoop als gevolg van financiële problemen | 25,6% | 49,4% |

Hoe stabiel is onze financiële situatie en hoe optimistisch zijn we?

Stelling | Optimistisch / Stabiel | Pessimistisch / Onstabiel |

|---|---|---|

Hoe optimistisch of pessimistisch bent u over het verbeteren van uw financiële situatie in de komende zes maanden? | 45,2% | 12,1% |

Hoe zou u uw huidige financiële situatie willen omschrijven? | 59,9% | 15,6% |

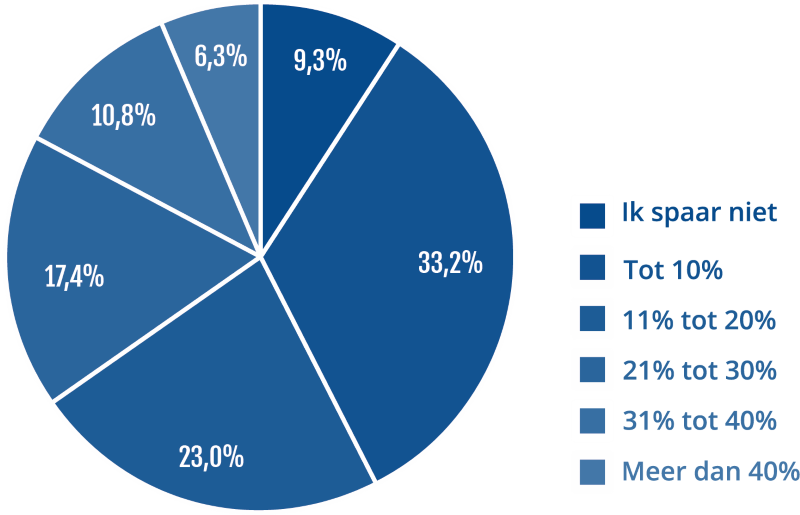

Bijna iedereen spaart, maar 42,5% spaart niet genoeg

Nederlanders zijn echte spaarders, en dat kwam ook uit deze enquête naar boven. Uiteindelijk spaart 90,7% van de Nederlanders met een maandinkomen ook daadwerkelijk een deel hiervan. Wat meer zorgen baart: maar liefst 42,5% spaart minder dan of exact evenveel als de door het NIBUD aanbevolen 10% van het netto maandinkomen. Het gemiddelde spaarpercentage ligt op 16,1%.

Gevraagd naar een of twee van de grootste belemmeringen om te sparen, gaf maar liefst 43,2% van de Nederlanders aan dat dit aan een te laag besteedbaar inkomen ligt. Bij de vrouwen liep dit zelfs op tot bijna een op de twee ondervraagden (mannen: 36,9%). Een gebrek aan vertrouwen in financiële instellingen werd door 18,5% van de ondervraagden genoemd, gevolgd door een gebrek aan kennis of begrip met 15,4%.

Welk percentage van uw netto maandinkomen spaart u gemiddeld?

Gemiddeld spaarpercentage: 16,1% van het netto maandinkomen

Zwakkere financiële positie vrouwen

Uit het onderzoek komt naar voren dat vrouwen zich vaker in financieel precaire situaties bevinden. Vrouwen ervaren vaker stress en lichamelijke klachten, sparen gemiddeld minder, en zijn minder optimistisch.

Wat daarnaast opvalt: vrouwen voelen zich veel minder vertrouwd met financiële thema’s. Zo geeft slechts 13,4% van vrouwen aan dat ze een hoge mate van kennis hebben, tegenover 24,3% van mannen. Meer dan een op de vier vrouwen geeft aan geen of een lage mate van kennis te hebben, tegenover minder dan een op de zes mannen. Of dit te wijten is aan een verschil in het kennisniveau zelf, of minder zelfvertrouwen op het gebied van financiën, blijft hier de vraag.

Nederland is een land van twee gezichten wat betreft de financiële gelijkheid van mannen en vrouwen. Er bestaat in Nederland nog altijd een loonkloof tussen mannen en vrouwen (13% van het uurloon), maar die neemt al jaren af. De Emancipatiemonitor 2022 van het CBS bericht daarnaast dat Nederland een verdienstelijke derde plek inneemt op de Gender Equality Index van het Europees Instituut voor Gendergelijkheid.

Aan de andere kant bericht een WTW-rapport dat Nederland de eerste plaats inneemt als het gaat over ongelijkheid tussen mannen en vrouwen bij het opgebouwde vermogen op pensioenleeftijd. Het veelgeprezen Nederlandse pensioenstelsel gaat op de schop, en er komt meer verantwoordelijkheid om op te bouwen in de handen van werknemers zelf. Dit maakt financiële vorming en emancipatie voor Nederlandse vrouwen in de toekomst nog belangrijker.

Vrouwen vaker in precaire financiële situatie

Stelling | Vrouwen | Mannen |

|---|---|---|

Ik maak me vaak zorgen over mijn financiële situatie | Eens: 36,8% | Eens: 30,2% |

Oneens: 35,1% | Oneens: 43,6% | |

Ik heb lichamelijke klachten gehad, zoals hoofdpijn, als gevolg van financiële stress | Eens: 31,1% | Eens: 25,2% |

Oneens: 46% | Oneens: 53,8% | |

Hoe optimistisch of pessimistisch bent u over het verbeteren van uw financiële situatie in de komende zes maanden? | Optimistisch: 41,9% | Optimistisch: 48,7% |

Pessimistisch: 13,6% | Pessimistisch: 10,5% | |

Hoe zou u uw kennis van financiële zaken omschrijven, bijvoorbeeld over hoe u uw geld het beste kunt beheren, beleggen en sparen? | Hoog: 13,4% | Hoog: 24,3% |

Gemiddeld: 61% | Gemiddeld: 60,6% | |

Laag: 19,9% | Laag: 12,4% | |

Geen enkele kennis: 5,7% | Geen enkele kennis: 2,7% | |

Hoe zou u uw huidige financiële situatie willen omschrijven? | Stabiel: 56,7% | Stabiel: 63,3% |

Onstabiel: 16,1% | Onstabiel: 15,1% | |

Welk percentage van uw netto maandinkomen spaart u gemiddeld? | Ik spaar niet: 10,5% | Ik spaar niet: 8,1% |

Tot 10 procent: 35,2% | Tot 10 procent: 31,1% | |

Gemiddeld: 15,1% | Gemiddeld: 17,1% |

Jongeren meer geneigd tot wantrouwen financiële instituties

Uit de enquête komt daarnaast ook een generatiekloof naar voren. Het is vooral interessant dat jongeren aangeven een stuk minder vertrouwen te hebben in financiële instituties. Ook denken jongeren dat ze beter financieel ingelicht zijn, zijn ze minder geneigd om regelmatig te sparen, maar is het gebruik van tools en apps om te budgetteren dan weer een stuk hoger.

Jongeren maken zich vaker zorgen over hun financiële situatie en ervaren ook vaker lichamelijke klachten. Een op de drie 25-tot-34-jarigen geeft aan lichamelijk te lijden onder financiële stress, maar slechts een op de zes 55-plussers. Aan de andere kant zijn jongeren dan wel weer optimistischer over hun eigen toekomst.

Jongeren hebben vaker stress, maar zijn optimistischer

Stelling | Jongeren (18-34) | Ouderen (55+) |

|---|---|---|

Ik maak me vaak zorgen over mijn financiële situatie | Eens: 34,9% | Eens: 26% |

Oneens: 33,8% | Oneens: 55% | |

Ik heb lichamelijke klachten gehad, zoals hoofdpijn, als gevolg van financiële stress | Eens: 32,7% | Eens: 16,2% |

Oneens: 40,8% | Oneens: 70,4% | |

Hoe optimistisch of pessimistisch bent u over het verbeteren van uw financiële situatie in de komende zes maanden? | Optimistisch: 51% | Optimistisch: 28,4% |

Pessimistisch: 8,9% | Pessimistisch: 14,1% | |

Hoe zou u uw kennis van financiële zaken omschrijven, bijvoorbeeld over hoe u uw geld het beste kunt beheren, beleggen en sparen? | Hoog: 24% | Hoog: 12% |

Gemiddeld: 58,8% | Gemiddeld: 62% | |

Laag: 13,8% | Laag: 18,6% | |

Geen enkele kennis: 3,4% | Geen enkele kennis: 7,4% | |

Hoe zou u uw huidige financiële situatie willen omschrijven? | Stabiel: 52,6% | Stabiel: 69,4% |

Onstabiel: 19,1% | Onstabiel: 10,7% | |

(Moeite met vertrouwen in financiële instellingen) is de grootste belemmering om niet te sparen? | 25% | 9,3% |

Financiële concepten worden niet altijd even goed begrepen

In nieuwsitems wordt regelmatig gebruikgemaakt van meer of minder ingewikkelde financiële begrippen, zoals inflatie, fiscaal beleid en rentetarieven. Omdat deze onderwerpen een flinke impact hebben op ons dagelijks leven, is het belangrijk om te weten hoe goed de Nederlandse samenleving deze daadwerkelijk begrijpt.

In het onderzoek komt naar voren dat er een kenniskloof is, maar vooral op macro-economische begrippen. Verreweg de meeste Nederlanders geven aan begrippen zoals inflatie, recessie, en rente ten minste enigszins te begrijpen. Wat er met monetair en fiscaal beleid bedoeld wordt, is aan de andere kant een stuk minder helder.

Inflatie het meest bekende begrip, monetair beleid vakjargon

Financiële term | “Begrijp het helemaal” | “Begrijp het enigszins” | “Begrijp het helemaal niet” |

|---|---|---|---|

Inflatie | 55,9% | 37,7% | 6,4% |

Recessie | 41,3% | 45,5% | 13,2% |

Fiscaal beleid | 27,8% | 52,3% | 19.9% |

Monetair beleid | 20,3% | 45,9% | 33,8% |

Laag niveau aan financiële vorming kan probleem zijn

Jasper Berkhout, persvoorlichter van Raisin, licht de onderzoeksresultaten als volgt toe:

“Als spaarplatform is het voor ons interessant om te weten wat onder Nederlanders speelt. Er is nog altijd een brede meerderheid die geniet van financiële stabiliteit en met vertrouwen in de nabije toekomst kijkt. Toch baren de resultaten ook zorgen. Dat maar liefst een op de vier Nederlanders fysieke stressklachten ervaart, en dat dit getal nog een stuk hoger ligt bij vrouwen en jongeren, geeft aan dat dit groepen zijn die nog meer aandacht verdienen.”

“Een van de problemen die we als samenleving aan moeten kaarten draait om financiële educatie. Een kwart van de vrouwen, maar ook een op de zes mannen, geeft aan een laag niveau aan financiële vorming te hebben. Ook zijn sommige financiële termen niet bekend. En dat maakt het lastiger om de juiste beslissingen te maken — bij de belastingaanslag, het aanvragen van een hypotheek, het vinden van de juiste spaarrekening, of het regelen van je pensioen.”

Methodologie

Gegevens verzameld door marktonderzoekbedrijf Opinion Matters, van 2 tot 17 augustus 2023. In totaal werden 3002 volwassenen online bevraagd, met een representatieve steekproef naar geslacht, leeftijd, en steden/regio’s/provincies. “Zeg ik liever niet”-antwoorden werden in de berekeningen niet meegenomen. In totaal werden tien vragen gesteld, met verschillende subvragen.